新築マンションの今時風な間取りにどうしても馴染めず、僕たちは中古マンション+フルリノベーションを選びました。

最初は情報の洪水。

リノベ会社は多数あり、どこから手を付ければいいのか……。

この記事では、ゼロリノベさんのオンラインセミナー参加から、FP(ファイナンシャル・プランナー)面談→ナビゲーター面談→物件探しと内見→仮申込→ローン仮審査・本審査→設計ヒアリング→銀行本契約→仕様確定→着工まで、

実際に僕が体験した流れを具体的な時系列とプロに教わったチェックポイント込みでまとめます。

結論:「プロの伴走(ナビゲーター&設計士)」と「家計の見直し(FP)」が、リノベ成功の土台でした。

なぜ「中古+リノベ」だったのか

新築マンションは確かに綺麗。

ただ、間取りが自分たちの暮らし方に合わない。

動線、収納、生活のリズムにフィットしないと、いくら新しくても毎日の小さなストレスが積み重なります。

そこで辿り着いたのが中古マンション+フルスケルトンのリノベ。

箱(構造)を活かしつつ、間取りも内装も自分仕様に組み替えられるのが最大の魅力でした。

会社選び:セミナー参加〜ゼロリノベに決めた理由

リノベ会社は本当に多い。

僕はまずオンラインセミナーを複数受け、ゼロリノベさんに決定。

決め手は以下でした。

- FPの紹介があり、家計の見直しから伴走してくれる

- 物件選びだけでなく、マンション管理体制の調査まで徹底(ここが素人には絶対ムリ)

- 相談の温度感。押し売りゼロで率直に「やめましょう」を言ってくれる空気感

実体験メモ:オンラインセミナーの時点で「予算内で無理なくやる」軸を共有できたので、その後の意思決定がブレませんでした。

FP面談で払える額を見える化

紹介いただいたFPさんに収入・固定費・教育費・保険・貯蓄まで開示し、「余裕を残す総予算」を確定。

ここで「物件価格」と「リノベ費」を別財布で考え、月々いくらならストレスなく続くかを徹底的に擦り合わせ。

家計の見直しもでき、これが後の仕様決めで迷った時の基準になりました。

ナビゲーターと対面相談(青山オフィス)

青山オフィスで女性ナビゲーターさんと面談。

柔らかな印象で話しやすく、物件選びのコツ(エリア優先度/築年/配管・構造注意点)をレクチャーいただきました。

そして、ゼロリノベ契約から、物件受渡しまで細かく説明を受け、

「この会社なら大丈夫」と直感し、契約→物件探しへ。

ゼロリノベ申し込みに¥33000(税込)かかります。後日、銀行に入金になります。

メモ:この担当ナビゲーターさんの連絡のレスポンスがかなり早い。どんな疑問や質問に対しても的確に応えてくれました。自分達の担当がこの人でよかった。たくさん質問しすぎて迷惑をかけたと思う。

物件探しの現実:地味だけど一番効く

基本は不動産ポータルで自分たちでも探す+ナビゲーターさんからも提案が届く二刀流。

- エリア×予算(※この段階ではリノベ費は別枠)

- 日当たり・騒音・管理状況・将来の売却流動性

メールの往復で、「この物件はやめましょう」とハッキリ線を引いてくれるのが本当に助かりました。

情で走らず、条件に合う物件だけに集中できます。

素人との自分達だけだったら、絶対に最初の物件選びで大失敗してた。

内見の要:壊せる場所・壊せない場所

複数内見をナビゲーター同伴で実施。

現場で「ハリ(梁)があって壊しにくい」「この壁は構造上NG」など、できる/できないを即判断。

ここが要:「理想の間取りが、その箱で再現できるか」は、内見でほぼ決まる。

写真では絶対にわからない。

管理体制の調査が命:素人ではわからない領域

ネット掲載物件は競争も早いので、気に入ったら即・仮申込で“押さえる”のが基本。

その間に管理体制の調査が入ります。

- 長期修繕計画の有無/内容

- 修繕積立金の滞納率

- 直近の大規模修繕の履歴

- 配管方式(共用・専有)と更新履歴

- 管理会社の運営実績/理事会の稼働

ここはプロがいないと無理。街の仲介で中古を買うだけだと、この深さまで見てくれないことが多いらしく、失敗例が出やすいとのこと。ゼロリノベを選んで良かったと感じた瞬間でした

仮申込からローン仮審査へ(実体験のスピード感)

管理体制OKの連絡を受け、僕たちが本当に気に入っていることを再確認 → 申込 → ローン仮審査へ。

ナビゲーターさんから銀行を複数紹介いただき、2社とも仮審査通過。

申込みから3日で通知というスピードでした。

金利条件の良い方を選び、本審査へ(約2週間弱で可決)。

途中、手付金(手付金は物件価格の5%)を売主さんへ振込ました。この手付金ですが、仮にローン審査に落ちた場合や、万が一、物件の契約破棄になった場合は戻ってきます。契約に、なった場合は物件価格に相殺されます。

設計ヒアリング開始(本審査と並行して進める)

フルスケルトン前提で、設計士さんのヒアリングがスタート。

- どんな暮らしをしたい?

- 趣味/家のルール/物量

- 将来の家族像/働き方/健康習慣

最初の打合せ後、複数の間取り案を作っていただき、二回目以降で取捨選択。

以降は内装・設備・収納・照明まで、迷いを楽しみつつも予算内で意思決定していきます。

設計士さんの「それは予算超えそう」の一言が、ブレーキとして超有効でした。

メモ:設計士さんには、結構わがままを言ってしまい、迷惑をかけたと思う。

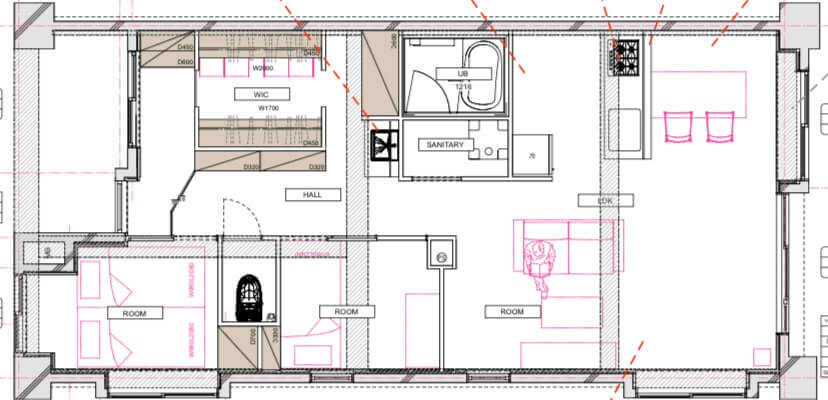

間取り案の比較と決定のコツ

リノベーションの打合せで最も時間をかけたのが「間取りの決定」です。

設計士さんから複数のプランを提示いただき、その中から自分たちにとって最適なものを選び抜いていく作業は、楽しい反面かなり悩まされました。

ここでは、僕たちがこだわったポイントをシェアします。

1. 生活動線を最優先に考える

毎日の生活は、小さな動作の積み重ねです。

「洗濯をして干す」「料理をして配膳する」「子どもが遊んでいる横で大人が仕事をする」これらがスムーズにできるかどうかが、暮らしやすさを左右します。

間取りを検討する際には、動線の短さを常に基準にしました。

ドアの位置ひとつ、収納の場所ひとつで、生活の快適度は大きく変わります。

2. WIC(ウォークインクローゼット)は必須条件

僕たちの場合、服がとにかく多いことが最大の課題でした。

季節ごとのアウター、ヴィンテージのコレクション、スニーカーやブーツなど、普通の収納では到底収まりません。

そのため、最初から「WIC(ウォークインクローゼット)は必須」と設計士さんに伝えていました。

結果、玄関の土間と寝室からすぐにアクセスできる便利な収納スペースを確保。

服好きな僕たちの暮らしには欠かせない要素でした。

3. リビングダイニングは約20畳

家族が一番長い時間を過ごす場所はやはりリビングダイニングです。

「ここだけは絶対に広くしたい」という思いがあり、最終的に約20畳近い空間を確保しました。

広いリビングダイニングは、

- 家族でゆったりくつろげる

- ダイニングテーブル+ソファを置いても余裕がある

- 友人を呼んでホームパーティーも可能

と、生活の自由度を一気に高めてくれます。

多少他の部屋をコンパクトにしてでも、リビングダイニングの広さを優先する価値は大きいと感じました。

4. 「好き」より「使いやすさ」で決める

最終的に学んだのは、間取りを選ぶ基準は「好き」より「使いやすさ」だということです。

一見おしゃれでも、収納が足りなかったり、生活動線が複雑だと、日常でストレスが積み重なります。

逆に、多少シンプルでも生活にフィットしている間取りは、暮らしてみて満足度が高いです。

まとめ

- 動線の短さを第一に考える

- WICはライフスタイルに合わせた必須条件

- リビングダイニングは広く確保して自由度を高める

- 選ぶ基準は「好き」より「使いやすさ」

この4つを意識して間取りを決めたことで、今のプランにたどり着けました。

銀行本契約〜設計確定〜いよいよ着工

設計打合せのどこかで本審査可決の連絡→銀行本店で本契約。ここは正直、緊張します(笑)。

ちなみに、ナビゲーターさんから諸費用を自己資金にした方がローンが通りやすいと、聞いていたので諸費用はローンで借りず、自己資金で本契約の際に支払いました。

諸費用は、大体物件価格の8%〜10%かかります。

それから、フルローンよりも頭金を少し用意した方が審査が通りやすくなるそうです。

その後、内装仕様を最終確定。

とにかく細かい事を決めなければいけない。

電気の種類、カーテンレール、洗面タイル、洗面台、ドアノブの色、投げ出したくなるほど、とにかくとにかく細かかった。

そして、リノベーション見積もり金額決定(予算内)。

フルスケルトンの解体→着工へ。

ここまでの感想:意思決定の回数は多いけれど、プロの伴走があると迷い方が上手になる。

結果、「やり切った」と胸を張れる計画に仕上がりました。

中古マンション購入+リノベーション 時系列まとめ

ゼロリノベのセミナー参加

FPさんとの面談で家計見直し&予算の軸を確定

物件選びのポイントをレクチャー

契約→物件探しスタート

不動産サイト+ナビゲーター提案で候補抽出

条件に合わないものは即却下で効率化

内見で「壊せる/壊せない」部分を確認

気に入ったら仮申込→ナビゲーターが管理体制を徹底調査

複数行に申込→両方通過

条件を比較して1行に決定

団信申込→通過

設計ヒアリングと並行で進行

本審査承認の連絡を受ける

暮らし方ヒアリング→複数間取り案→決定

内装・設備・カラーなど詳細を詰めていく

本契約を済ませてリノベ仕様を確定

フルスケルトン解体→工事スタート

ちなみに、工事スタートさせる為に、電気と水道を先に契約しておく必要があります。

それから、僕の場合はマンションの管理費と修繕積立費は本契約(物件購入)の翌月から支払い開始になりました。

僕なりの失敗しないためのチェックリスト

物件編

- 長期修繕計画は妥当か

- 修繕積立金の水準と滞納率

- 配管更新履歴/方式(共用・専有)

- 直近の大規模修繕履歴と次回予定

- 管理会社・理事会の稼働状況・掲示板の雰囲気

- 騒音・日照・周辺の将来計画(再開発等)

資金計画編

- 月々のキャッシュフローが余裕圏か

- 物件費+リノベ費の予算管理

- 金利タイプ・団信・諸費用の把握

- 予備費(本体の5〜10%)を確保

設計・仕様編

- 家族の生活動線を最短化

- 収納は使う場所に割り当て

- メンテしやすい素材・納まり

- 将来の可変性(子の成長、在宅ワーク)

まとめ&次回予告(工事編へ)

- 中古+フルリノベは、暮らし方を中心に据えられる最強の選択。

- FP×おうちナビゲーター×設計士の三位一体で、迷わず・破綻せず・満足度MAXに近づく。

- 管理調査・内見判断・仮申込の機動力が勝負を分ける。

続きの工事は別記事で書きます。

【ゼロリノベ体験記 Part2】ついに工事着工!フルスケルトンから始まる新しい暮らしへの第一歩

【ゼロリノベ体験記 Part2】ついに工事着工!フルスケルトンから始まる新しい暮らしへの第一歩